非常に雑ではあるが昨年の家計簿をあえてカタメに経済的にまとめてみた。

細かい話はしていないので、それぞれ有効数字は1,2桁の世界である。

また経済学専攻ではないので色々細かいところはご愛嬌願う。

あえてTableauでのViz化にあたり、SQLテーブル的に費目ごとに数値をリスト化し、それを再統合する形式をとった。費目のみならず、グラフ上での属性を定義するため、その定義づけのカラムも設けた。

直近、DB操作に関する業務も増加しており、自己設計として復習になるところもあった。

なにはともあれまとめたのが下記となる。

Viz

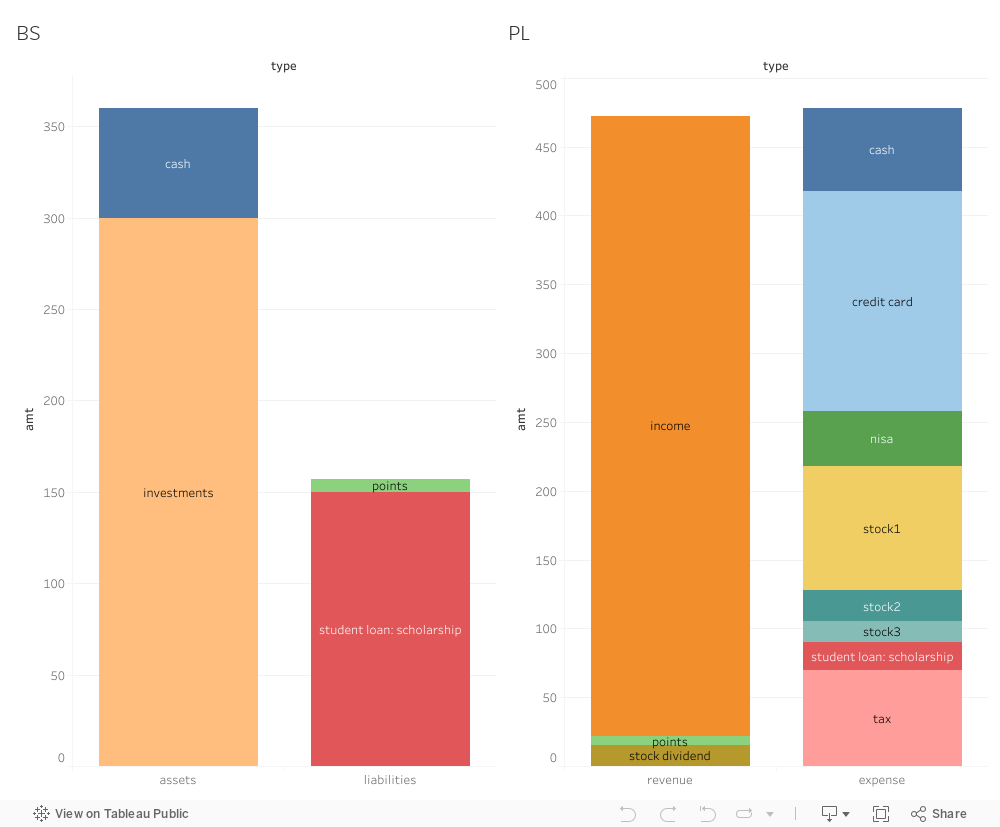

単位は万円。

PL

revenue

詳細はご覧の通りだが収入が450万である。

微々たるものだが配当やポイントも美味しい。

expense

これに対し税金がやはり結構しょっ引かれているのが可視化されている。普段の給与明細だとわかりにくいし、なんなら銀行の振込額しか気にしていないというところもあるにはあるが、あまりに乱暴だ。冷静に見つめ直せば、リバタリアン的に怒りも湧いてくるというものだ。ちなみにこの税金は給与明細で処理されるもののみなので、消費税などの間接税は含まれない。。

これでもサラリーマンなので個人事業主や法人よりはマシなのだろうが。。

また普通の消費としてクレカの履歴を1年遡ると消費額は160万だった。

家に入れる代わりのインフラ費用が含まれているが、子供部屋おじさんなので極めて安価に済んでいる。やはり家賃がないのが最も大きいか。

また食費は会社の福利厚生も利用できているので、ここは別居してもあまり変わらなそうだ。

クレカも費目を細分化するとより面白いかもしれない。

会社の飲み会の交際費や上記のようなある程度仕方ない消費に対する娯楽系の金額割合も気になる。まあ金欠ではないので現状必要性は薄いが。

余ったお金は原則投資につぎ込み、NISAの枠を活かしつつ、超過分を個別株に賭けている。会社名は一旦伏せておくこととする。いずれも日本株である。

さらに完全にフリーなキャッシュフローとしての現金が銀行普通口座の残高だ。

とはいえ、これは今月に奨学金の繰上返済に充てられる。

ボーナス 使い道https://t.co/HK8V5y1J7C

— AOKI Takashige (@aochan_0119) 2022年12月29日

その他上記でトラッキングできない現金消費、主にラーメン屋があるが、ここはあまりに管理が煩雑且つキャッシュレス生活において微々たるものなので無視している。

BS

PLは今年の収入と支出を比較的シンプルに表すことが、このいわば演習を通じて学べた。

それに対しBSの概念は特に個人だとやや難しい。

assets

分かりやすいのは資産の部門としての現金および有価証券:株・投資信託だ。

それぞれ口座に記載があるので分かりやすい。

技術的裏話として、現金はPLとも同様の行のデータから取得させた。

PLでの株は今年の買付のみしか示さなかったが、BSだと保有全量を示すことになる。

特に株は昨年にかなりの額を注ぎ込んだので、若手にしては貯まった。

とはいえ日本株は順調なものの、テック偏重だった米株は赤い。。

liabilties

車も家も買っておらずローンを組んでいないので、この部門はかなりあっさりしている。

唯一的なのが貸与型奨学金という名の債権だ。PLにも月払いが示している。

とはいえこうして可視化してみると、全体に占める返済額は小さく、一体何年かかるんだという具合だ。おそらくこれでも少なめな方ではあると思うが。

このBSを見比べて奨学金<投資なんだから、サッサと返済しろと思われる方もいるだろう。その意見はごもっともだ。ただ大半が第一種の無利子なので、こちらは繰上げの経済的利点がない。

であれば社会的割引率の原則に従って、現金を債権化した方が効率的だ。また有利子も一部含まれるが、これも利子を比べた損得勘定をすれば答えは出るだろう。

また返済を遅延しているわけではないので、契約通りの履行であるから、それほど問題ではないはずだ。

最後にポイント。これは会社の先輩に興味深い話を聞いて流用している。その人も人づての話らしいが。

ポイントはPL観点では収入として消費に充てることができるが、いざ貰うとそれは未来に消化しなければいけないものになる。

というのもポイント原資たる購買は、そのポイント付与よりも以前に行われているためだ。このあたりの詳しい話は専門を探してほしい。

別にネガティブなものではないが、経済的にシビアに直視するとこうなるのは腑に落ちるところだ。