免責

個人の見解に基づくものであり、所属組織を代表するものではありません

令和最新版節約術

ここ一年くらい企業経済圏の話が盛り上がっている印象だ。

通信系は各種サービスを推してきているし、Vポイントは言わずもがな、同社含め新NISAの波もある。

ポイント活用、いわゆるポイ活は必須ではないが、知っていおいて損はない環境になっている。

そこで結局、楽天が安牌ではないかというのが、ごく個人のごく私的な感想だ。

とりあえず楽天モバイルを契約しませんか。連絡いただければ、紹介リンク送ります。

サービス概要振り返り

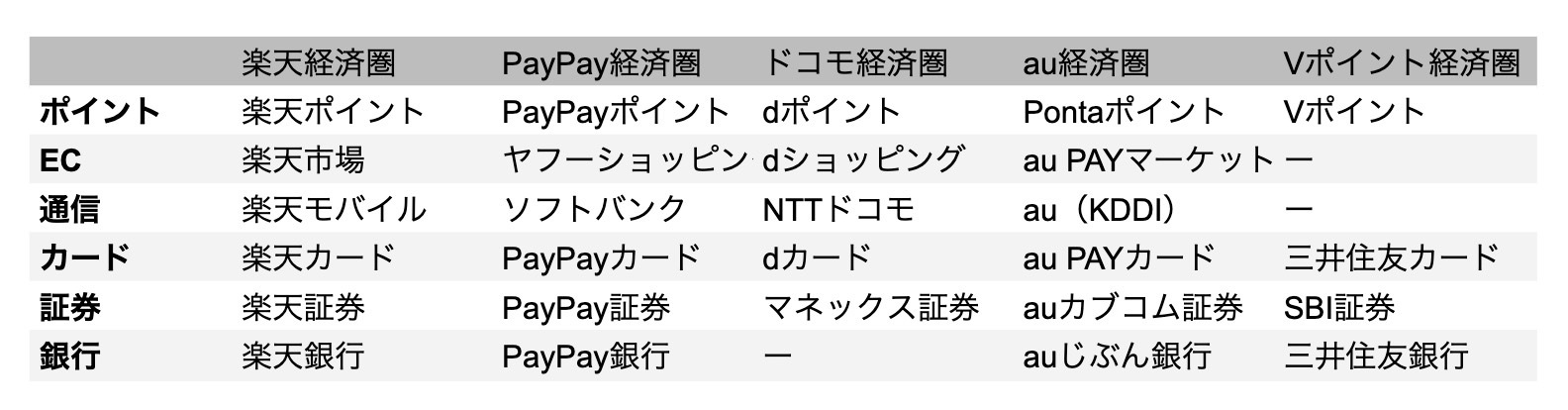

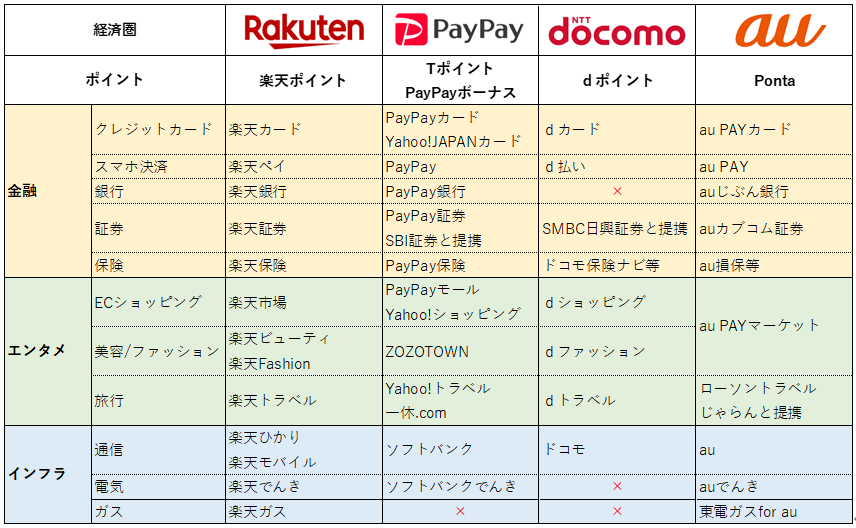

まず各経済圏のサービス概要を網羅的に振り返る必要があるだろう。

通信系を主体として、プラットフォーム的ビジネスの延長で、Vポイント系やリクルート系、イオン系なども存在する。

楽天

こう振り返ると楽天の網羅性は強い。

すべてのサービスを使う機会も必要性も必ずしもないが取り逸れることはない。

核のインターネットサービスと金融系が非常に強い。

ECまたはNISAをやるのであれば最有力候補だろう。

個人的にインターネット証券は、楽天とSBIの2強で他は手数料等で比較の対象にもならないと思う。

ECはAmazonがあるが、経済圏に浸かれば還元率(約5~10%)から楽天市場もそう高くない。

モバイル含め、新しいサービス類はやや課題感もあるものの。

ECの還元率もモバイル契約でかなり改善される。

network.mobile.rakuten.co.jp

ちなみに私のSPU倍率は大体10倍くらい。

| サービス | 倍率 | 自動 | 定常 |

| 会員 | 1 | ○ | ○ |

| モバイル | 4 | ○ | ○ |

| キャリア決済 | 2 | ✗ | ✗ |

| ひかり | 2 | ○ | ○ |

| カード通常 | 1 | ○ | ○ |

| カード特典 | 1 | ○ | ○ |

| 銀行 | 0.5 | ○ | ○ |

| 証券投資信託 | 0.5 | ○ | ○ |

| 証券米国株 | 0.5 | ✗ | ○ |

| 暗号通貨 | 0.5 | ✗ | ○ |

| トラベル | 1 | ✗ | △ |

| ブックス | 0.5 | ✗ | △ |

| Kobo(電子書籍) | 0.5 | ✗ | ✗ |

| Pasha | 0.5 | ✗ | ✗ |

| Fashion | 0.5 | ✗ | ✗ |

| ビューティー | 0.5 | ✗ | ✗ |

モバイルとカードと投信信託(NISA)さえやれば、自動で6.5倍くらいは簡単だ。

トラベルやブックス消費の購買は3ヶ月に一回くらいとか?

Fashionは大学自体に買い込んだ服がまだ結構着れてしまうので使っていない。

社会人なのでZARAからレベルアップしてUnited ArrowsとかJornal Standardで買ってもいいのだが、冷静にコスパを考えるとケチなので躊躇してしまう。

あとNISAと類似した社会人節税の2大巨頭のふるさと納税も楽天は優位性がある。

上記の通りの還元率を載せられるので。

Amazonが参入するとか、他プラットフォームもあるが、本来的な還元性向を考慮すれば楽天でなかろうか。

楽天モバイルは確かに品質面で不安感もあるので、場合によってはeSIMでDSDSしてもいいだろう。

様子見もできるので。

ソフトバンク系

個人的に次点で強いのがソフトバンク・PayPay系か。

各サービスでみると最も強いと思わせるものも多い。

通信品質も最近はソフトバンクが総合的には一位とする声も多い印象だ。

しかしブランディング途中ということもあり、連携はまだ途上の印象でもある。

また情報漏洩が非常に気がかりで、個人的にはこれがトータルでマイナス評価に繋がっている。

この状況でプライバシー配慮は先のまた先の話になってしまいそうだ。

ドコモ系

最近、自滅し過ぎな印象だ。

契約していないので詳細不明だが、都心を中心とした通信サービスの品質低下。

ドコモはNTT系の中ではマシと見ているが、やはり準公共サービスの気概で資本主義でやっていけるかというところだ。

今回はあまり触れないが、鉄道系のサービスも構造的に似たような印象を抱く。

お役所仕事、殿様商売というか。

カスタマーファースト、UX視点の欠如というか。

同様に会員ログインあたりのUXもかなり悪い。

親戚のドコモのMNP転出をやったが、体験が最悪で結局店舗に駆け込むしかなかった。

この時代に後進的なサービスと言わざるを得ない。

無駄に産業リーダー気取りで店頭サービスという雇用を維持しているのかもしれないと考えれば目頭も熱いが。

au系

良くも悪くも普通な感じではある。

ドコモほど官僚色は強くないが、ソフトバンクほど民間っぽくもない、準公務員的なのがキレイに表れているとも思う。

ここもログイン系はやや課題がある印象。

各サービスは悪くはないがマーケティングが下手くそなのか、当方もあまり認知しておらず、ゆえに選択肢にも上がりにくい印象だ。

とりあえずそつなく取り揃えているが、商売の気概が弱いような。

Vポイント系

冒頭のリンクにもあるように直近は大改悪がニュースになっている。

当初の還元率設定は魅力的だったが、事業的にサステナブルでないのは当然だ。

一般的な還元率が1%かもう少しくらいで落ち着いていて、それが現状の需給とROIのバランスである。

これを根本的に変革するには、小手先のマーケティングでどうにかなるわけがなく、なるべくしてなった予測可能な改悪といえる。

まあそれをお互いに見越しての新規会員の囲い込みというわけだろうが。

こういうので動く顧客は、コスト感度が高いので、引きの判断もシビアで早いので、今後のヘルシーな事業運営がどうなっていくかは外野的にも興味深い。

経済圏の2番手のSBIも不祥事で、典型的な不正ありきのJTC商売で笑い草なので、ここから挽回できるか。

処分の甘さもJTCかというところで、これで血が入れ替わるのかは個人的に疑問だ。

まとめ:再掲

とりあえず楽天モバイルを契約しませんか。連絡いただければ、紹介リンク送ります。